热点资讯

资讯

你的位置:云开·kaiyun(中国)体育官方网站 登录入口 > 资讯 >

开云(中国)kaiyun网页版登录入口公司并购重组材料被厚爱受理-云开·kaiyun(中国)体育官方网站 登录入口

发布日期:2024-11-05 06:31 点击次数:71

星标★IPO日报 精彩文章第一时期推送

“南孚电板,一节更比六节强”、“遥控车用过,遥控器还能接着用”,这是南孚电板真切东谈主心的告白词。在碱性电板领域,南孚电板亦然颇有竞争力的龙头企业。回首知名品牌南孚电板的发展历史,公司曾一样易主。如今,随珍摄组计较的鼓舞,南孚电板“新主”的限制力在冉冉加强。

近期,上交所官网泄露了安徽安孚电板科技股份有限公司(下称“安孚科技”)刊行股份及支付现款购买财富并召募配套资金暨关连来回讲解书,公司并购重组材料被厚爱受理。若这次收购得手,意味着安孚科技将进一步“掌控”南孚电板。本次,安孚科技拟以刊行股份及支付现款的格局购买安孚能源31%的股权,来回对价为11.52亿元。同期,安孚科技还将召募配套资金3.8亿元。本次来回前,安孚科技捏有安孚能源62.25%的股权。来回完成后,其将捏有安孚能源93.26%的股权。这次重组,安孚科技的主要方向是扩大其在南孚电板的权柄占比。安孚科技登陆A股,后借南孚电板业务重组此翻身:业务转型之后,事迹扭亏转赢。安孚科技三次推动南孚电板的重组,但错过锂电板风口的南孚电板,改日能否为安孚科技的发展注入强心剂呢?

起首:张力

业务转型

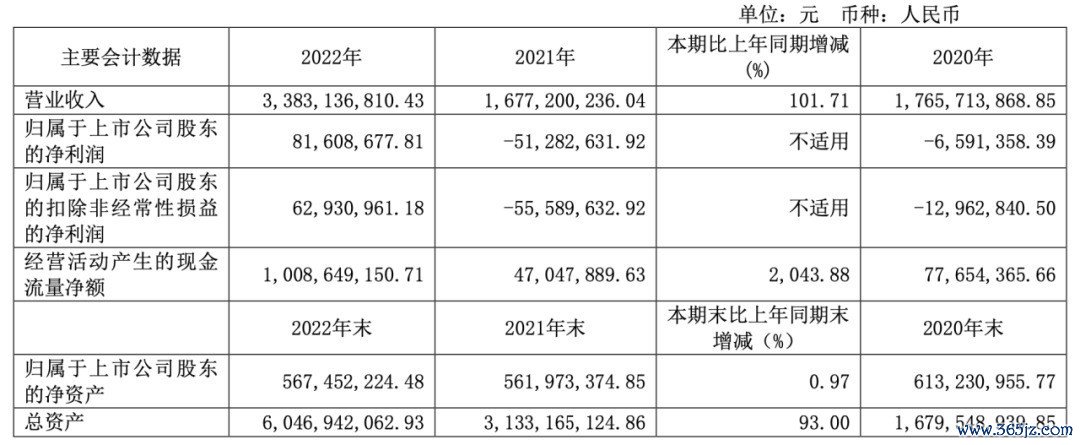

规划不利,安孚科技驱动进行业务重组,剥离百货业务。其欲通过重组转型为专注从事多化学系统的小电板和耗尽品的投资、研发、分娩和销售的企业。安孚科技把眼神转向了南孚电板。2022年1月,安孚科技完成第一次财富重组,通过子公司安孚能源捏有南孚电板母公司亚锦科技36%的股权。2022年5月,安孚科技完成第二次财富重组,进一步增捏亚锦科技的股权,最终捏有其51%的股权。重组的恶果立竿见影。自2022年紧要重组以来,一方面,安孚科技通过财富整合和重组,得手整合了南孚电板的部分业务,已毕业务转型,目下,其主要从事高性能环保锌锰电板的研发、分娩及销售。另一方面,从事迹来看,2022年,安孚科技的归母净利润扭亏转盈,从-0.51亿元变为0.81亿元。2023年,这一增长势头接续:2023年,安孚科技的贸易总收入为43.18亿元,同比增长27.62%;净利润为7.10亿元,同比增长38.72%。固然2024年上半年,安孚科技的增长有所放缓,但公司的盈利本事大幅增强,净利润同比增长四成多。值得一提的是,公司的毛利率接近50%,娇傲出较强的盈利本事。对此,毛利超50%的电板业务是主要元勋。而通过这次重组,安孚科技对南孚电板的捏股比例将进一步增多,由目下的约26%大幅提高至约42.91%。

规划不利,安孚科技驱动进行业务重组,剥离百货业务。其欲通过重组转型为专注从事多化学系统的小电板和耗尽品的投资、研发、分娩和销售的企业。安孚科技把眼神转向了南孚电板。2022年1月,安孚科技完成第一次财富重组,通过子公司安孚能源捏有南孚电板母公司亚锦科技36%的股权。2022年5月,安孚科技完成第二次财富重组,进一步增捏亚锦科技的股权,最终捏有其51%的股权。重组的恶果立竿见影。自2022年紧要重组以来,一方面,安孚科技通过财富整合和重组,得手整合了南孚电板的部分业务,已毕业务转型,目下,其主要从事高性能环保锌锰电板的研发、分娩及销售。另一方面,从事迹来看,2022年,安孚科技的归母净利润扭亏转盈,从-0.51亿元变为0.81亿元。2023年,这一增长势头接续:2023年,安孚科技的贸易总收入为43.18亿元,同比增长27.62%;净利润为7.10亿元,同比增长38.72%。固然2024年上半年,安孚科技的增长有所放缓,但公司的盈利本事大幅增强,净利润同比增长四成多。值得一提的是,公司的毛利率接近50%,娇傲出较强的盈利本事。对此,毛利超50%的电板业务是主要元勋。而通过这次重组,安孚科技对南孚电板的捏股比例将进一步增多,由目下的约26%大幅提高至约42.91%。股东减捏

本年以来,安孚科技的股东户数在减少。在安孚科技2024年三季度讲解中,截止2024年9月30日,安孚科技的股东户数为7911户,较上期(2024年6月30日)减少2838户,减幅为26.40%。这一数据低于行业平均水平,据Choice数据,截止2024年9月30日,电力开拓行业上市公司平均股东户数为4.31万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为29.30%。2016年8月,安孚科技的刊行价钱为11.71元/股,而截止2024年11月4日收盘价为29.05元/股,高潮了148.08%。

本年以来,安孚科技的股东户数在减少。在安孚科技2024年三季度讲解中,截止2024年9月30日,安孚科技的股东户数为7911户,较上期(2024年6月30日)减少2838户,减幅为26.40%。这一数据低于行业平均水平,据Choice数据,截止2024年9月30日,电力开拓行业上市公司平均股东户数为4.31万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为29.30%。2016年8月,安孚科技的刊行价钱为11.71元/股,而截止2024年11月4日收盘价为29.05元/股,高潮了148.08%。 股票价钱高潮或是股东套现离场的原因之一。

股票价钱高潮或是股东套现离场的原因之一。救命稻草?

记者 杨雪婷

校对 佘诗婕

剪辑 褚念颖

1

2

3

4

IPO日报

IPO日报是《外洋金融报》旗下新媒体,对平台刊载内容享有著述权。

未经授权不容转载。

按下“共享”开云(中国)kaiyun网页版登录入口,给我少量能源吧